«Crowdfunding en el sector inmobiliario», artículo de Elena Mateos, abogada de ECIJA, para The Law Clinic.

Las operaciones de inversión inmobiliaria se han visto beneficiadas, como tantas otras, del avance tecnológico a través de las cada vez más utilizadas plataformas de participación colaborativas (PPC o crowdfunding), así como de la utilización del big data.

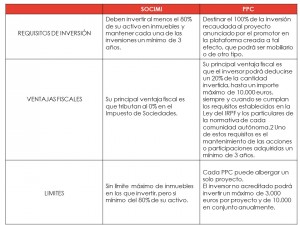

El crowdfunding inmobiliario surge como una forma de inversión alternativa a la conocida figura de la SOCIMI, inspirada en los Real Estate Investment Funds estadounidenses de los años 60. La SOCIMI es una sociedad cotizada creada para la adquisición, promoción y rehabilitación de inmuebles destinados principalmente al arrendamiento proporcionando rendimientos vía dividendos.

Las recientes PPC son un medio de financiación colectiva que permite participar a grandes y pequeños inversores de la rentabilidad que ofrece un proyecto innovador de dos formas distintas denominadas crowdfunding y crowdlending. La primera busca recaudar financiación a través de una pluralidad de inversores con el objetivo de invertir en un activo inmobiliario para su puesta en alquiler y futura venta; mientras que la segunda persigue reunir una suma de dinero con el fin de otorgar un préstamo a un tercero, que destinará a la compra de suelo o a la construcción de un inmueble, para obtener a su vez un rendimiento de dicha inversión, como una suerte de préstamo bancario compuesto por principal, que sería la suma invertida, e intereses, la remuneración que obtendría el inversor.

Esta remuneración, que puede o no estar vinculada a la actividad y resultado del proyecto en el que se apuesta, puede consistir bien en la suscripción de acciones o participaciones de la empresa gestora participando de los futuros beneficios de ésta, bien en forma de intereses sobre el dinero recibido, fijando un plazo máximo para la devolución de la cantidad principal invertida.

Las diferencias entre ambas modalidades de inversión, SOCIMI y PPC, son muy marcadas tanto en su funcionamiento como en su régimen fiscal, y de éstas diferencias subyacen los fines a los que cada una se dirige y sirve en mejor medida.

Se exponen a continuación las principales diferencias entre éstas estructuras:

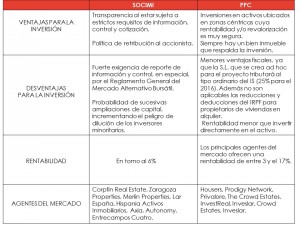

Asimismo, es clave la utilización del big data para realizar previsiones acertadas sobre la evolución de los precios del mercado inmobiliario en función de la coyuntura económica, política y social, así como de las zonas en las que se encuentren los activos inmobiliarios. En este sentido, no podemos olvidar las normas que nos impone la Ley 15/199 de protección de datos de carácter personal y su reglamento de desarrollo en relación a la recogida de este tipo de datos por parte de los inversores.Es importante dejar claro que en la regulación de las PPC no se incluyen los supuestos de inversiones en concepto de donación (que estarían sujetas al Impuesto de Sucesiones y Donaciones) ni el de contraprestación de bienes o servicios (crowdfunding de recompensa o preventa), en cuyo caso sería aplicable el IVA si quien realiza la contraprestación es empresario o profesional actuando como tal, o la modalidad de transmisiones patrimoniales onerosas del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados en caso contrario.

Por último, señalar que los expertos en éste sector aseguran que nos encontramos en un momento idóneo para la inversión inmobiliaria ya que, a consecuencia de la última crisis económica mundial, el mercado se encuentra infravalorado y tiene un gran potencial de arrojar altas rentabilidades con un riesgo moderado.