Autor: Carmen Aguado, abogada de ECIJA.

En los Presupuestos Generales del Estado, a través de la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021, se han mejorado los incentivos fiscales al cine. El Gobierno español ha realizado cambios en la Ley del Impuesto de Sociedades (en adelante “LIS”) respecto a los artículos 36.1, 36.2, 39.5 y 39.7, que atañen tanto a las producciones nacionales (crédito fiscal) como a las internacionales (tax rebate).

En el presente artículo nos vamos a centrar en la introducción de los contratos de préstamo como una alternativa a la materialización de la inversión, diferente a la vigente hasta la fecha, que consistía en la aportación de capital de los inversores a través de una Agrupación de Interés Económico (en adelante “AIE”).

Es importante señalar que este nuevo texto normativo permite seguir utilizando las AIEs, como vehículos jurídicos para canalizar la inversión privada en el sector audiovisual referido a producciones nacionales y en el de las artes escénicas. Las AIEs no quedan derogadas, sino que se introduce un nuevo mecanismo para canalizar la inversión privada, más sencillo, pero con una rentabilidad más limitada para el inversor, que son los contratos de préstamo.

Esta nueva alternativa ha incorporado un debate dentro del sector, sobre qué mecanismo es el más útil desde el punto de vista del productor y del potencial inversor.

Los contratos de préstamo, como nueva fórmula de inversión, se recogen en un nuevo apartado 7 del artículo 39 LIS (en adelante “Contrato de Préstamo”), permiten que se pueda transmitir las deducciones del art. 36.1 referidas a las inversiones en producciones audiovisuales españolas mediante la formalización de un contrato de financiación con un tercero (que no disponga de derechos de propiedad intelectual sobre la obra), bajo el cumplimiento de determinados requisitos formales. La rentabilidad de la transferencia de créditos fiscales se limita, en este caso, al 20%.

Se establece un sistema idéntico al navarro, a través de un contrato de financiación.

Los requisitos formales que tiene que disponer dicho Contrato de Préstamo son los siguientes:

- Identidad de los contribuyentes que participan en la producción.

- Descripción de la producción.

- Presupuesto de la producción con descripción detallada de los gastos y, en particular, de los que se vayan a realizar en territorio español.

- Forma de financiación de la producción, especificando separadamente las cantidades que aporte el productor, las que aporte el contribuyente que participe en su financiación y las que correspondan a subvenciones y otras medidas de apoyo.

Antes de la finalización del período impositivo, los contribuyentes junto a la productora, que pretendan acogerse a la deducción por inversiones en producciones nacionales, deberán presentar una comunicación a la Agencia Tributaria, acompañada del contrato de financiación y de los certificados de nacionalidad española y de interés cultural de la obra audiovisual emitidos por el ICAA.

De la redacción del referido precepto normativo se sacan las siguientes conclusiones:

- Los inversores no van a obtener rentabilidad vía bases imponibles negativas (en adelante “BINS”), solo vía deducción, y limitada a un 1.20 de la cantidad aportada. Dicha rentabilidad se limita a una rentabilidad vía ahorro fiscal, no se le podrá otorgar al inversor privado una rentabilidad extraordinaria explícita. La imposibilidad de “aprovecharse” de las BINS y de obtener una rentabilidad superior al 20% hace que muchos inversores y productoras prefieran seguir utilizando el método tradicional de las AIEs.

- La naturaleza de los inversores es privada, ajena al sector audiovisual, pues no van a disponer de derechos de propiedad intelectual sobre la obra, por lo cual, ningún co-productor y/o titular de derechos de explotación de la obra va a poder optar por esta vía de financiación.

- El préstamo puede establecerse desde la fase de preproducción. En este sentido, el riesgo de producción se traslada al inversor, por lo cual, esta situación podría provocar cierta inseguridad jurídica para el inversor en el caso que la obra no se finalizase dentro del plazo establecido o que, por cualquier motivo, el rodaje o la producción de la obra no concluyese.

- El contribuyente que participe en la financiación de la producción aplicará anualmente la deducción, en función de las aportaciones desembolsadas en cada periodo impositivo, siempre y cuando se aporten los certificados de cultura y nacionalidad emitidos por el ICAA, que solo se pueden obtener una vez finalizada la obra.

- Se establece que el Productor traspasa las deducciones a los inversores. Este punto ha traído cierta discusión (se ha presentado una Consulta a la Dirección General de Tributos) sobre la posibilidad de permitir a inversores peninsulares que inviertan en producciones canarias la posibilidad de aplicarse los tipos incrementados propios de los incentivos canarios (se requiere el pronunciamiento de la Dirección General de Tributos a través de una consulta vinculante).

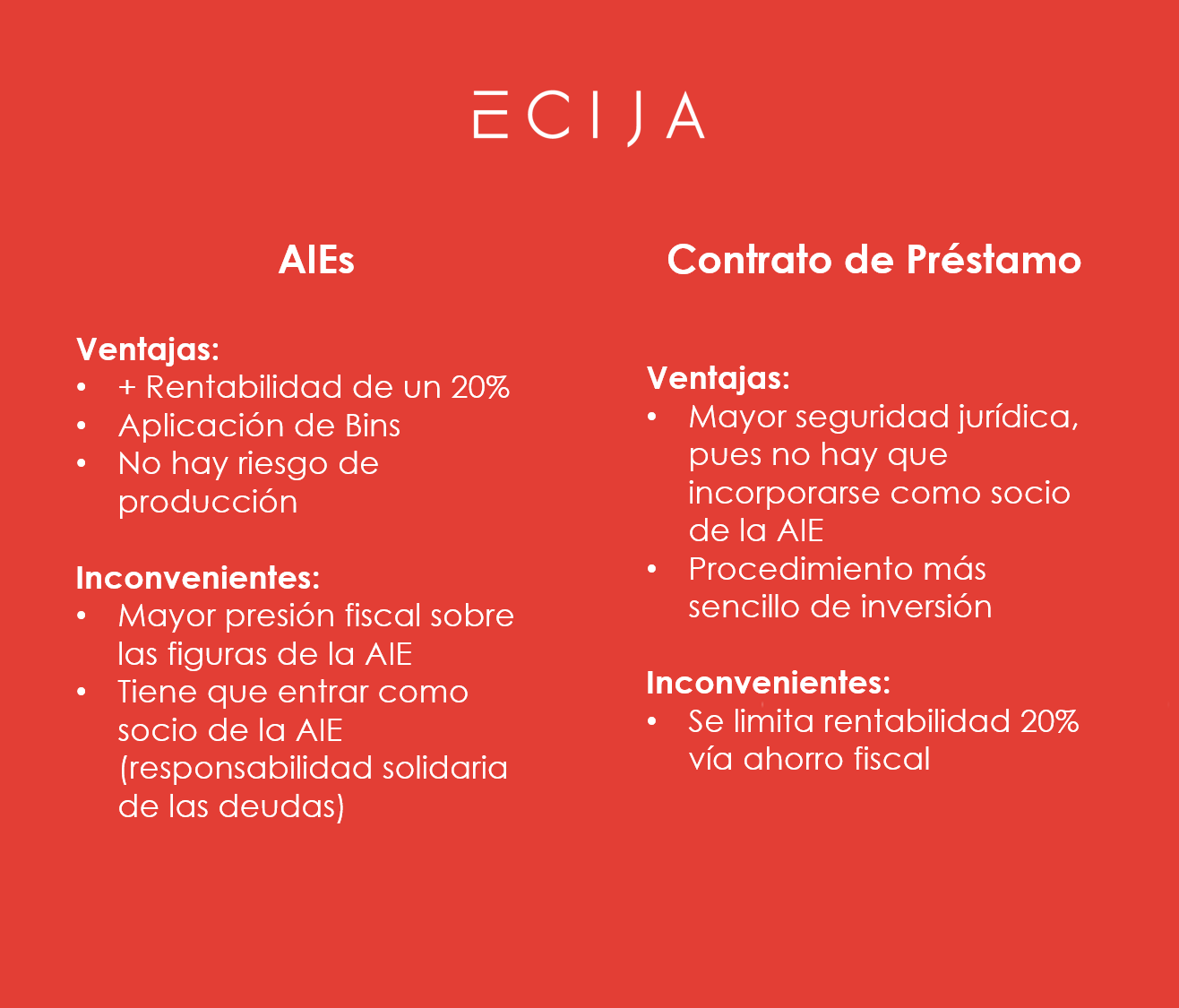

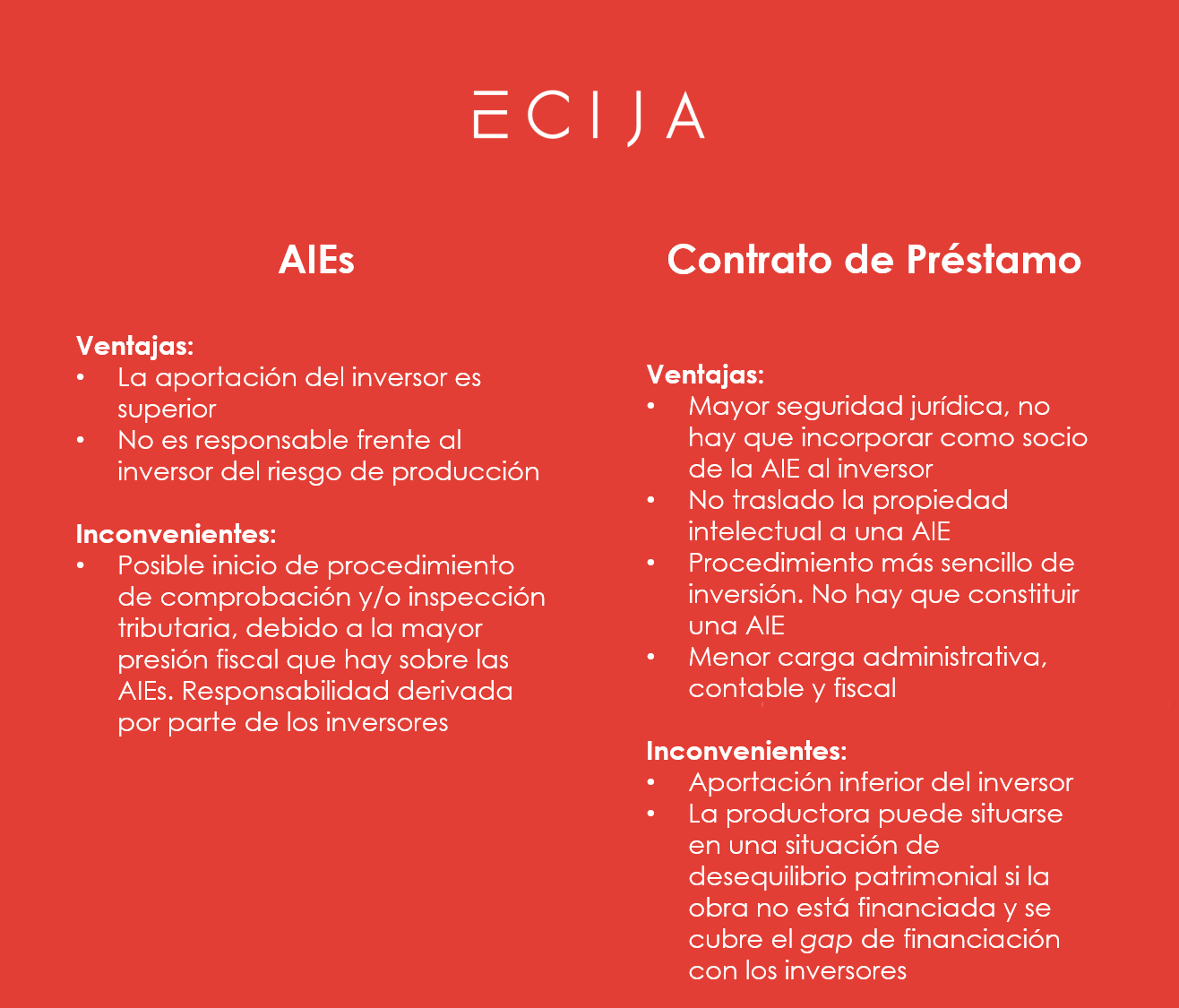

De forma más gráfica se acompaña el siguiente esquema donde indicamos las ventajas e inconvenientes, desde la doble perspectiva del productor y del inversor sobre la inversión a través AIEs hasta la de los Contratos de Préstamo.

A) DESDE EL PUNTO DE VISTA DEL INVERSOR:

B) DESDE EL PUNTO DE VISTA DEL PRODUCTOR:

De todo lo expuesto, concluir que ambos métodos son válidos, tienen sus pros y sus contras. Lo recomendable es analizar, en particular, cada proyecto audiovisual para determinar cuál de las dos fórmulas es la más beneficiosa para dicha obra audiovisual en concreto, pero, sobre lo todo, lo más importante es que con esta nueva fórmula se aliente y se incentive la aparición de más inversores que se animen a invertir en producciones nacionales y contribuyan al desarrollo de este sector.