«La investigación tiene premio fiscal», tribuna de María García, socia de ECIJA.

Hoy, en la llamada era del conocimiento, uno de los activos más importantes que tienen las empresas es la inversión que realizan en Investigación, desarrollo e innovación.

Más allá del retorno que les supondrá a las compañías la inversión realizada en I+D+i –materializado en beneficios por la venta de los productos o servicios que produzcan o comercialicen–, podrán beneficiarse de los incentivos fiscales que la normativa tributaria prevé para fomentar este tipo de actividades.

La Ley del Impuesto sobre Sociedades (LIS) reconoce dos tipos de incentivos fiscales:

– A la inversión en I+D+i

– A la explotación del resultado obtenido en actividades de I+D+i

Los incentivos fiscales a la inversión en I+D+i se materializan en la aplicación de las deducciones en cuota que vienen reguladas en el artículo 35 LIS.

Podrá resultar de aplicación la deducción a los gastos o inversión que las empresas realicen en las siguientes actividades:

Investigación: Es la indagación original planificada enfocada a perseguir nuevos conocimientos y una superior comprensión en el ámbito científico y tecnológico.

Desarrollo: Es la aplicación de los resultados de la investigación para la fabricación de nuevos materiales o productos o para el diseño de nuevos procesos o sistemas de producción, así como para la mejora tecnológica sustancial de materiales, productos, procesos o sistemas preexistentes.

Se considera también actividad de Investigación y Desarrollo la creación de un prototipo no comercializable, proyectos piloto, la elaboración de muestrarios para el lanzamiento de nuevos productos, la creación y combinación de software avanzado, mediante nuevos teoremas y algoritmos o sistemas operativos, lenguajes o interfaces, así como servicios nuevos o mejorados sustancialmente.

En este concepto de investigación y desarrollo no se incluyen actividades de mantenimiento del software o actualizaciones menores.

Innovación tecnológica: Actividad cuyo resultado sea un avance tecnológico en la obtención de nuevos productos o procesos de producción o mejoras sustanciales de los ya existentes. Se incluyen los proyectos de demostración inicial o proyectos piloto relacionados con animación, videojuegos, muestrarios textiles, de la industria del calzado, del curtido, del juguete, del mueble y de la madera.

Los porcentajes de deducción van desde el 12% para actividades de innovación tecnológica hasta el 25% para actividades de Investigación y Desarrollo. Dicho 25% puede ser incrementado hasta el 42% en aquellos gastos en I+D que excedan de la media de los efectuados en los dos años anteriores.

La inversión en actividades de I+D+i tiene también otras ventajas fiscales como la aplicación del beneficio de libertad de amortización sobre los elementos de inmovilizado material –excluidos los edificios– e inmovilizado intangible afectos a las actividades de Investigación y Desarrollo.

La libertad de amortización permite a la sociedad deducirse en el ejercicio en que pone en funcionamiento el inmovilizado la totalidad del coste de adquisición. En el año 1 la empresa practicará un ajuste negativo que revertirá en ejercicios posteriores. Se trata de un diferimiento de la tributación.

Por último, la norma prevé incentivos fiscales a la explotación del resultado, que encuentran su regulación en el artículo 23 LIS. Es el llamado Patent Box o reducción en la cesión de activos intangibles.

Este beneficio permite que la renta generada en la cesión de los activos intangibles a otras entidades (vinculadas o no) por parte del creador del intangible disfrute de una reducción de hasta el 60%.

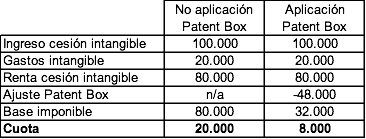

Planteemos un ejemplo: Una sociedad A cede a una sociedad B un intangible por importe de 100.000. La sociedad A tiene unos gastos vinculados directamente a dicho intangible de 20.000 euros. La renta generada por la cesión del intangible asciende a 80.000 euros. Sin embargo, la norma permite, siempre que se cumplan todos los requisitos previstos, la aplicación de una reducción del 60% sobre dicha renta. Así, la sociedad A aplicará un ajuste negativo en su liquidación del Impuesto sobre Sociedades, por importe de 48.000 (80.000×60%).

El impacto de este beneficio fiscal en la cuota será el siguiente:

Los incentivos señalados suponen una recompensa al esfuerzo que realizan muchas compañías y contribuyen a fomentar y estimular la inversión en I+D+i de las empresas españolas.

No obstante, su aplicación debe cumplir estrictamente con lo previsto en la norma, para evitar regularizaciones por parte de la Administración Tributaria y la imposición de sanciones. En consecuencia, se hace necesario evaluar, previamente, qué tipo de actividad (Investigación, Desarrollo o Innovación Tecnológica) se está realizando y determinar si corresponde o no la aplicación de los incentivos mencionados con la ayuda de profesionales expertos en la materia.