Análisis del Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial

El Real Decreto-Ley 24/2020, de 26 de junio, entró en vigor el día 27 de junio, el mismo día de su publicación en el Boletín Oficial del Estado. En concreto, las aclaraciones y disposiciones más relevantes en el ámbito laboral son las siguientes:

- El artículo 1 introduce una prórroga de los expedientes de regulación temporal de empleo basados en el artículo 22 del Real Decreto-ley 8/2020 que fueron solicitados antes de la entrada en vigor del mismo, como máximo, hasta el 30 de septiembre de 2020, con las siguientes peculiaridades:

- Las empresas deberán reincorporar a las personas trabajadoras afectadas por dichos expedientes en la medida necesaria para el desarrollo de su actividad, primando los ajustes en términos de reducción de jornada.

- Se mantiene la obligación de comunicar: (i) a la autoridad laboral, la renuncia total en el plazo de 15 días desde la fecha de efectos; y (ii) al SEPE, las variaciones respecto a la finalización de la aplicación de la medida a todos o a parte de las personas afectadas, ya sea en el número de estas o en el porcentaje de actividad parcial de su jornada individual, cuando la flexibilización de las medidas de restricción que afectan a la actividad de la empresa permita la reincorporación al trabajo efectivo de aquellas.

- No podrán realizarse, durante la aplicación de los expedientes basados en el art. 22 del Real Decreto-ley 8/2020, horas extraordinarias, establecerse o reanudarse externalizaciones de la actividad, ni concertarse nuevas contrataciones, directas o a través de empresas de trabajo temporal, con la excepción de aquellas personas trabajadoras que prestan servicios en el centro de trabajo afectado y que no puedan, por formación, capacitación u otras razones objetivas y justificadas, desarrollar las funciones encomendadas y previa información a la representación legal de las personas trabajadoras. Estas acciones podrán constituir infracciones por parte de la Inspección de Trabajo y Seguridad Social.

- El artículo 2 dispone que los procedimientos de regulación temporal de empleo por causas económicas, técnicas, organizativas y de producción vinculados del COVID-19 iniciados tras la entrada en vigor del presente Real Decreto-ley y hasta el 30 de septiembre de 2020, les será de aplicación el art. 23 del Real Decreto-ley 8/2020, con las siguientes especialidades:

- Su tramitación podrá iniciarse durante la vigencia un expediente de regulación temporal de empleo ex 22 Real Decreto-ley 8/2020.

- Cuando el ERTE por causas económicas, técnicas, organizativas o de producción se inicie tras la finalización de un ERTE basado en la causa prevista en el art. 22 del Real Decreto-ley 8/2020, la fecha de efectos se retrotraerá a la fecha de finalización de este.

- Los ERTEs vigentes en la entrada en vigor del presente Real Decreto-ley mantienen los términos de la comunicación final y por el plazo establecido en la misma.

- Se mantiene la prohibición de realizar horas extraordinarias, nuevas externalizaciones de la actividad y nuevas contrataciones establecida en artículo anterior.

- El artículo 3 prorroga, hasta el 30 de septiembre, las medidas extraordinarias en materia de protección por desempleo asociadas a los expedientes de regulación temporal de empleo derivados del COVID-19 y reguladas inicialmente en el art. 25 del Real Decreto-ley 8/2020. Para las personas trabajadoras con contrato fijo discontinuo, se mantiene la prórroga de dichas medidas hasta el 31 de diciembre de 2020.

En cuanto a los procedimientos de regulación temporal de empleo por causas económicas, técnicas, organizativas y de producción ex art. 23 del Real Decreto-ley 8/2020 que se adopten a partir del 27 de junio de 2020, la empresa deberá formular solicitud colectiva de prestaciones por desempleo en representación de las personas trabajadoras y en el modelo establecido al efecto en la página web o sede electrónica del SEPE en el plazo de 15 días. La causa y fecha de efectos de la situación legal de desempleo deberá figurar, en todo caso, en el certificado de empresa, que se considerará documento válido para su acreditación.

Independientemente del tipo de ERTE y de la fecha de solicitud, la empresa deberá comunicar a mes vencido, por medio de la aplicación certific@2, la información sobre los días trabajados en el mes natural anterior. En el caso de los días trabajados en reducción de jornada, las horas trabajadas se convertirán en días completos equivalentes de actividad, dividiéndose el número total de horas trabajadas en el mes entre el número de horas que constituyesen la jornada habitual con anterioridad a la aplicación de la reducción de jornada. Dicha comunicación se entiende sin perjuicio de la obligación de la empresa de comunicar las bajas y las variaciones de las medidas de suspensión y reducción de jornada a la entidad gestora, con carácter previo a su efectividad.

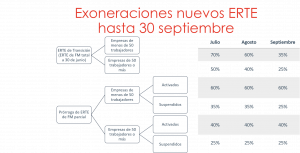

- El artículo 4 establece medidas extraordinarias de exoneración en materia de cotización vinculadas a los expedientes de regulación temporal de empleo por las causas recogidas en los arts. 22 y 23 del Real Decreto-ley 8/2020. Dichas exoneraciones se pueden resumir en el siguiente cuadro:

- El artículo 5, respecto a los límites relacionados con reparto de dividendos y transparencia fiscal, mantiene las mismas reglas que las previstas en el art. 5 del Real Decreto-ley 18/2020, incluyendo a los ERTEs por causas objetivas.

- El artículo 6 extiende la cláusula de salvaguarda del empleo establecida en la Disposición Adicional 6ª del Real Decreto-ley 8/2020 a las empresas que hayan adoptado un ERTE por causas económicas, técnicas, organizativas y de producción ex 23 del Real Decreto-ley 8/2020 y se beneficien de las exoneraciones descritas en el art. 4 del presente Real Decreto-ley.

Respecto a las empresas que se beneficien por primera vez de las medidas extraordinarias en materia de cotizaciones a partir de la entrada en vigor del presente real decreto-ley, el plazo de 6 meses del compromiso comenzará a computar a partir del 27 de junio 2020. Como consecuencia, en virtud del art. 7, se extiende la vigencia de los arts. 2 (limitación de despidos por fuerza mayor y causas objetivas por la COVID19) y 5 del Real Decreto-ley 9/2020 hasta el 30 de septiembre de 2020 (Interrupción del cómputo de la duración máxima de los contratos temporales).

- Las medidas de apoyo a los trabajadores autónomos son las siguientes:

Exención de cotizaciones (artículo 8)

A partir del 1 de julio, el trabajador autónomo incluido en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar que estuvieran de alta y que, a 30 de junio, hayan percibido la prestación extraordinaria de cese ex art. 17 del Real Decreto-ley 8/2020, tendrán derecho a una exención de sus cotizaciones a la Seguridad Social y formación profesional con la base de cotización que tuviera en cada uno de los meses indicados y con las siguientes cuantías:

- 100 % de las cotizaciones correspondientes al mes de julio.

- 50% de las cotizaciones correspondientes al mes de agosto.

- 25% de las cotizaciones correspondientes al mes de septiembre.

Dicha exención se mantendrá durante los períodos en los que los trabajadores perciban prestaciones por incapacidad temporal o cualesquiera otros subsidios siempre que se mantenga la obligación de cotizar. La exención de cotización será incompatible con la percepción de la prestación por cese de actividad

Prestación de cese de actividad y trabajo por cuenta propia (artículo 9)

Los trabajadores autónomos que vinieran percibiendo hasta el 30 de junio la prestación extraordinaria por cese de actividad prevista en el art. 17 del Real Decreto-ley 18/2020, podrán solicitar la prestación prevista en el art. 327 LGSS, siempre que concurran los requisitos establecidos en los apartados a), b), d) y e) del art. 330.1 LGSS.

El acceso a dicha prestación exigirá acreditar: (i) una reducción en la facturación durante el tercer trimestre del año 2020 de al menos el 75% en relación con el mismo periodo del año 2019; y (ii) no haber obtenido durante el tercer trimestre de 2020 unos rendimientos netos superiores a 5.818,75 euros.

Esta prestación podrá percibirse como máximo hasta el 30 de septiembre de 2020, siempre que el trabajador tenga derecho a ella con los requisitos el art. 338 LGSS. A partir de esta fecha solo se podrá continuar percibiendo esta prestación de cese de actividad si concurren todos los requisitos del art. 330 LGSS.

Prestación extraordinaria de cese de actividad para los trabajadores de temporada (artículo 10)

En primer lugar, el presente Real Decreto-ley define al trabajador de temporada como:

“aquellos trabajadores autónomos cuyo único trabajo a lo largo de los últimos dos años se hubiera desarrollado en el RETA o en el Régimen Especial de Trabajadores del Mar durante los meses de marzo a octubre y hayan permanecido en alta en los citados regímenes como trabajadores autónomos durante al menos cinco meses al año durante ese periodo. A estos efectos se considerará que el trabajador ha desarrollado su único trabajo durante los meses de marzo a octubre siempre que el alta como trabajador por cuenta ajena no supere los de 120 días a lo largo de los años 2018 y 2019”

Para acceder a esta prestación deberán cumplirse los requisitos establecidos en el apartado 2 del artículo 10 del presente Real Decreto-ley. La cuantía de esta prestación es la equivalente al 70 % de la base mínima de cotización correspondiente por la actividad desempeñada en el RETA o en el Régimen Especial de Trabajadores del Mar.

Dicha prestación podrá empezar a devengarse con efectos de 1 de junio de 2020 y tendrá una duración máxima de 4 meses, siempre que la solicitud se presente dentro de los primeros quince días naturales de julio.

Durante la percepción de la prestación no existirá obligación de cotizar, permaneciendo el trabajador en situación de alta o asimilada al alta en el régimen de Seguridad Social correspondiente.

Esta prestación será incompatible con el trabajo por cuenta ajena y con cualquier prestación de Seguridad Social que el beneficiario viniera percibiendo salvo que fuera compatible con el desempeño de la actividad como trabajador por cuenta propia. Asimismo, será incompatible con el trabajo por cuenta propia cuando los ingresos que se perciban durante el año 2020 superen los 23.275 euros. Por lo que se refiere a los trabajadores por cuenta propia incluidos en el Régimen Especial de los Trabajadores del Mar, será incompatible además con la percepción de las ayudas por paralización de la flota.

- La Disposición Adicional Primera posibilita a las empresas que se vean afectadas por nuevas restricciones o medidas de contención en caso de rebrote, acogerse a las medidas la exoneración establecidas en dicho epígrafe, previa autorización de un expediente de regulación temporal de empleo de fuerza mayor en base a lo previsto en el art. 47.3 ET.

- La Disposición Adicional Segunda establece la consideración en situación asimilada al alta a los efectos de considerar como efectivamente cotizados las personas trabajadoras incluidas en los ERTE ex 22 y 23 del Real Decreto-ley 8/2020 que sean beneficiarias de prestaciones de desempleo durante los períodos de suspensión de contratos o reducción de jornada y respecto de las que la empresa no está obligada al ingreso de la aportación empresarial a la que se refiere el art. 273.2 LGSS. La base de cotización será el promedio de las bases de cotización de los seis meses inmediatamente anteriores al inicio de dichas situaciones.

Dicha medida solo será aplicable durante los períodos de aplicación de las exenciones en la cotización contemplados en el art. 24 del Real Decreto-ley 8/2020; en el art. 4 del Real Decreto-ley 18/2020 y en el art. 4 del presente Real Decreto-ley 25/2020.

- La Disposición Adicional Tercera atribuye a la Comisión de Seguimiento tripartita laboral la función de valorar las medidas recogidas en el presente Real Decreto-ley, de la evolución de la actividad económica y el empleo, así como el análisis de las eventuales medidas futuras para la protección del empleo y del tejido productivo.

- La Disposición Adicional Cuarta establece el compromiso de evaluar con los interlocutores sociales las cuestiones relacionadas con la prestación por desempleo reconocida durante los expedientes de regulación temporal de empleo derivados del COVID-19 a las personas con varios contratos a tiempo parcial y las posibles soluciones al consumo durante el estado de alarma de las prestaciones y subsidios por desempleo de personas no afectadas por expedientes de regulación temporal de empleo.

- La Disposición Adicional Quinta prevé el compromiso del Gobierno e interlocutores sociales a incorporar medidas de creación del empleo.

- Por último, la Disposición Adicional Sexta crea una comisión de seguimiento de las medidas de apoyo para la recuperación de la actividad de los trabajadores autónomos en el ámbito de la Seguridad Social.

__________________

Área Laboral

+ 34 91 781 61 60

info@ecija.com