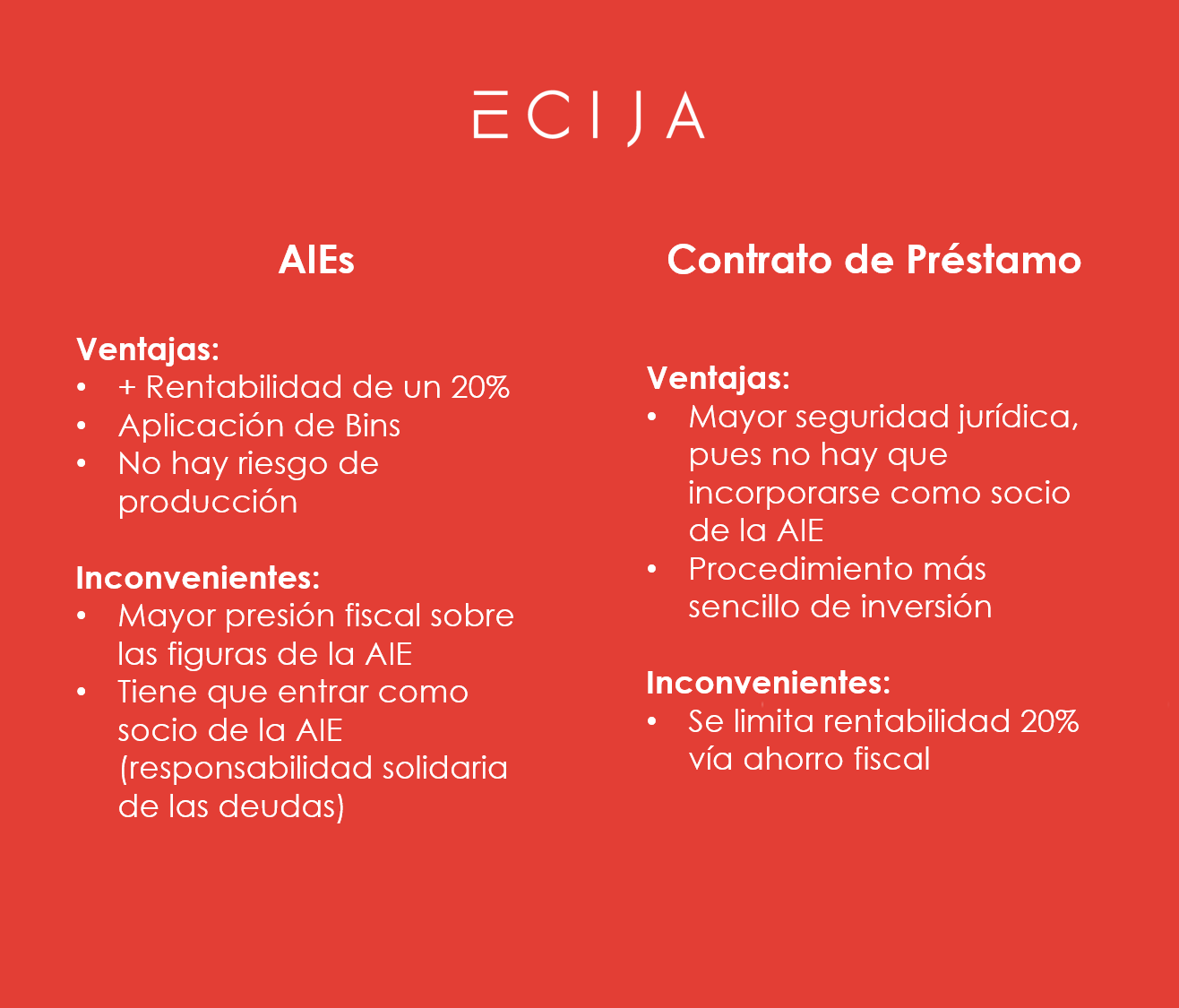

Autor: Noelia Álvarez, asociada senior en ECIJA.

Referencia al supuesto de los acuerdos de los Consejos de Gobierno de las comunidades autónomas que contienen los anteproyectos de las leyes de presupuestos autonómicas

El Código Penal regula en su artículo 404 el delito de prevaricación, y lo hace en los siguientes términos:

“A la autoridad o funcionario público que, a sabiendas de su injusticia, dictare una resolución arbitraria en un asunto administrativo, se le castigará con la pena de inhabilitación especial para empleo o cargo público y para el ejercicio del derecho de sufragio pasivo por tiempo de nueve a quince años”.

En este contexto, para analizar aquellos casos en los que se puede considerar que un funcionario público o una autoridad ha cometido este delito deben concurrir una serie de elementos que conforman el mismo, a saber:

- Es necesario que el sujeto activo del delito sea una autoridad o funcionario público en los términos del artículo 24 del Código Penal[1];

- Debe existir una resolución que sea contraria a Derecho

- Esa resolución contraria a Derecho debe ser dictada de forma arbitraria e injusta

- Esta resolución debe ser dictada con conocimiento. El funcionario o autoridad pública debe actuar a sabiendas de la injustica que está cometiendo

En muchas ocasiones, el elemento que más controversia genera a la hora de dilucidar su posible existencia es la concurrencia de una resolución propiamente dicha que haya sido dictada por el funcionario o la autoridad pública.

¿Qué se entiende por “resolución” a los efectos del delito de prevaricación?

Por “resolución” ha de entenderse todo acto administrativo que suponga una declaración de voluntad de contenido decisorio que afecte a los derechos de los administrados y a la colectividad en general, quedando expresamente excluidos los actos políticos[2].

Es en este contexto donde en nuestra labor defensora, los abogados en múltiples ocasiones nos encontramos con clientes de perfil político que son acusados por la comisión de un delito de prevaricación por haber aprobado Anteproyectos de Leyes de Presupuestos -a través de los consecuentes Acuerdos del Consejo de Gobierno de las correspondientes comunidades autónomas-, cuando estos documentos no pueden ser en ningún caso considerados como “resolución” a efectos del delito de prevaricación.

Todos los gobiernos autonómicos en España tienen la obligación de preparar cada año el correspondiente Anteproyecto de Ley de Presupuestos para cada Comunidad Autónoma para su posterior remisión al los diferentes Parlamentos autonómicos que la votarán, enmendarán y aprobarán. Normalmente esos Anteproyectos se encuentran recogidos en los Acuerdos del Consejo de Gobierno de las correspondientes comunidades autónomas que, en ningún caso, cumplen con los requisitos exigidos por la doctrina jurisprudencial de la Excma. Sala Segunda del Tribunal Supremo puesto que la adopción de los mismos constituyen meros actos preparatorios de la posterior conformación de voluntad presupuestaria de los diferentes Parlamentos autonómicos -órganos con competencia exclusiva y excluyente para el examen, enmienda y aprobación de las Leyes de Presupuestos de las diferentes comunidades autónomas-.

De hecho, del estudio jurisprudencial realizado al respecto se extraen las siguientes conclusiones:

- Los acuerdos de los Consejos de Gobierno por los que se aprueban los Anteproyectos de las Leyes de Presupuestos de las diferentes comunidades autónomas y su remisión como proyectos de leyes a los diferentes parlamentos no son resoluciones dictadas en asuntos administrativos puesto que no se pueden caracterizar como actuaciones administrativas sujetas a Derecho Administrativo, en tanto en cuanto ello supondría desconocer o devaluar la naturaleza sustancial de la posterior actuación de los parlamentos, ya que solo la aprobación parlamentaria es la que dota de validez jurídica y eficacia a dicho ato gubernamental.

- Los referidos acuerdos de los Consejos de Gobierno son meros actos preparatorios de una decisión parlamentaria en materia presupuestaria cuya adopción corresponde exclusiva y excluyentemente a los diferentes parlamentos, tras su examen, enmienda y aprobación en sede parlamentaria.

- Los acuerdos de los Consejos de Gobierno son actos carentes por si mismos de entidad jurídica propia y, por tanto, están privados de eficacia jurídica excepto la propiamente preparatoria del acto parlamentario en si mismo

- Los acuerdos de los Consejos de Gobierno carecen de efectos jurídicos ad extra del propio procedimiento presupuestario, por lo que por si mismos no podrían afectar a derechos o intereses de terceros

Todo lo anterior es así, toda vez que estos acuerdos de los Consejos de Gobierno autonómicos constituyen verdaderos actos políticos o de gobierno que, según se ha establecido con anterioridad, no pueden en ningún caso ser considerados resoluciones a efectos del delito de prevaricación previsto y penado en el artículo 404 del Código Penal[3].

[1] Art. 24 CP: “1. A los efectos penales se reputará autoridad al que por si solo o como miembro de alguna corporación, Tribunal u órgano colegiado tenga mando o ejerza jurisdicción propia. En todo caso, tendrán la consideración de autoridad los miembros del Congreso de los Diputados, del Senado, de las Asambleas Legislativas de las Comunidades Autónomas y del Parlamento Europeo. Se reputará también autoridad a los funcionarios del Ministerio Fiscal. 2. Se considerará funcionario público todo aquel que por disposición inmediata de la Ley o por elección o por nombramiento de autoridad competente participe en el ejercicio de la función pública.”

[2] Sentencia del Tribunal Supremo 627/2006, de 8 de junio

[3] Sentencia del Tribunal Constitucional 83/2016 de 28 de abril, entre otras.